下面我们先用R语言中quadprog包的二次规划求解函数来计算一个例子,再用fPortfolio包中的函数来完成同样的任务。例子中使用的数据来自于fPortfolio包中的SMALLCAP.RET数据集,使用了其中的四个资产来示例。

library(quadprog) library(fPortfolio) data <- SMALLCAP.RET[, c("BKE", "GG", "GYMB", "KRON")] # 计算得到收益率数据的协方差矩阵和期望 sigma <- covEstimator(data)$Sigma mu <- covEstimator(data)$mu # 计算给定期望收益率为0.03条件下的最优组合,且不可作空 A <- cbind(rep(1, 4), mu,diag(rep(1, 4))) #约束系数 D <- sigma # 协方差矩阵 x <- mu # 期望收益 b <- c(1, 0.03, 0,0,0,0) #约束的右侧值 res <- solve.QP(2 * D, x, A, b, meq=2) round(res$solution,2)

得到最优资产组合的权重向量为0.26,0.26,0.00,0.48,quadprog包的二次规划求解在设置参数上不那么直观,而且不能够直接计算原始数据。更为方便的是使用fPortfolio包中的系列函数。下面使用efficientPortfolio()函数来计算给定期望下的最优组合,使用前需要设定函数所需的参数,一个用来表示组合的设定,另一个用来表示组合的约束。

# 设定组合的期望收益率为0.03 spec <- portfolioSpec(portfolio=list (targetReturn=0.03)) # 设定组合的约束不许做空 cons <- 'LongOnly' # 求解 res <- efficientPortfolio(data, spec = spec, constraints = cons) summary(res)

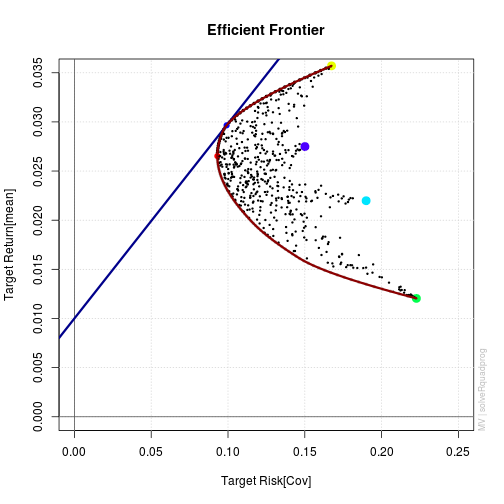

存在res中的输出结果非常丰富,其中包括了最优组合的权重,以及在此权重下的组合期望收益率和组合标准差,此外还提供了组合的风险价值VaR和条件风险价值CVaR。输出中的风险预算表示各资产对组合风险的贡献比例,可见KRON所占风险最高。我们还可以计算出有效前沿上的所有组合并绘制成图。

# 设定计算出前沿上的100个最优组合,无风险资产收益率为0.01 spec <- portfolioSpec(portfolio=list (nFrontierPoints = 100, riskFreeRate=0.01)) # 计算有效前沿,并不许做空 frontier <- portfolioFrontier(data,spec=spec, constraints = cons) # 有效前沿绘图 frontierPlot(frontier, pch = 19, cex = 0.5, xlim=c(0,0.25), ylim=c(0,0.035)) grid() abline(h = 0, col = "grey30") abline(v = 0, col = "grey30") minvariancePoints(frontier, pch = 19, col = "red") tangencyPoints(frontier, pch = 19, col = "blue") tangencyLines(frontier, col = "darkblue",lwd=3) singleAssetPoints(frontier, pch = 19, cex = 1.5, col = topo.colors(6)) front <- frontierPoints(frontier) monteCarloPoints(frontier, mcSteps = 500, pch = 19, cex = 0.3) lines(front, col = "red4", lwd = 3)

没有评论:

发表评论